Préparer sa retraite est un enjeu crucial pour garantir un avenir serein, surtout pour les femmes de 30 à 50 ans qui envisagent leur vie après le travail. Parmi les options d’épargne, le 401k et la rente sont souvent évoqués, mais leur fonctionnement peut être source de confusion. Cet article vous aidera à comprendre ces deux dispositifs afin de faire un choix éclairé pour votre avenir financier.

Qu’est-ce qu’un 401k et comment fonctionne-t-il ?

Un plan 401k est un compte d’épargne retraite proposé par les employeurs, permettant aux employés de mettre de l’argent de côté pour leur retraite. Ce plan permet aux participants de cotiser une partie de leur salaire avant impôt, ce qui signifie que vous pouvez épargner davantage tout en réduisant votre base imposable. Les employeurs peuvent également égaler une partie de votre contribution, augmentant ainsi votre épargne.

Il existe plusieurs types de 401k, dont le traditionnel et le Roth. Avec un 401k traditionnel, vous paierez des impôts lorsque vous retirerez de l’argent à la retraite, tandis que le Roth permet des retraits exempts d’impôts à la retraite, puisque vous avez déjà payé des impôts sur vos contributions.

Comprendre les rentes : définition et fonctionnement

Les rentes sont des produits financiers qui offrent un revenu garanti lors de votre retraite. En général, vous faites un versement (ou une série de versements) à une compagnie d’assurance, qui s’engage à vous verser un montant régulier pour une période déterminée, voire jusqu’à votre décès. Les rentes peuvent être fixes, où le montant est constant, ou variables, où les versements fluctuent selon la performance des investissements sous-jacents. Assurance vie ou rente : laquelle choisir ?

Les rentes sont souvent considérées comme des instruments de sécurité financière, car elles peuvent protéger contre le risque de manquer d’argent à la retraite. Cela en fait une option intéressante pour ceux qui désirent une source de revenus stabilisée. Guide pratique des rentes : Types et conseils d'experts

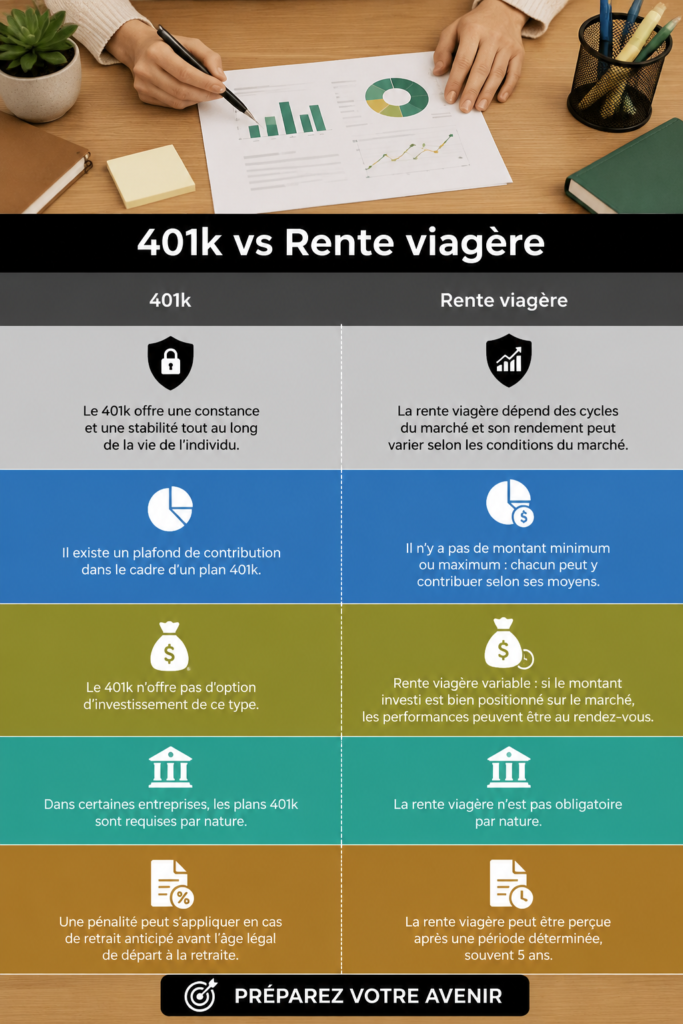

Les avantages et inconvénients du 401k par rapport aux rentes

Comparer le 401k et les rentes implique d’examiner plusieurs aspects essentiels. D’une part, un 401k offre une opportunité de croissance à long terme grâce à des investissements diversifiés, souvent avec des avantages fiscaux intéressants. D’autre part, les rentes peuvent offrir une sécurité de revenu plus fiable à la retraite, ce qui est attrayant pour ceux qui recherchent la stabilité.

- Avantages du 401k : Potentiel de croissance, options diverses d’investissement, possibilité de cotisations complémentaires de l’employeur.

- Inconvénients : Souvent soumis à des pénalités en cas de retrait anticipé, les fluctuations du marché peuvent affecter l’épargne.

- Avantages des rentes : Source de revenu garantie, protection contre la longévité.

- Inconvénients : Miss de liquidité, frais pouvant diminuer le rendement total.

Comment choisir entre un 401k et une rente pour votre retraite ?

Le choix entre un 401k et une rente dépend de votre situation personnelle et de vos objectifs financiers. Réfléchissez à vos besoins : souhaitez-vous maximiser votre épargne pour investir ou privilégiez-vous une sécurité à long terme avec un revenu constant ? Discutez avec un conseiller financier pour explorer vos options et trouvez celle qui vous correspond le mieux.

N’hésitez pas à vous poser les bonnes questions : Quel est votre horizon de retraite ? Quel niveau de risque êtes-vous prête à accepter ? Comment envisagez-vous votre train de vie à la retraite ? Ces considérations guideront votre choix entre les deux options.

En définitive, que vous optiez pour un 401k ou une rente, l’important est d’avoir un plan qui correspond à vos besoins et à vos aspirations. Prenez le temps de vous informer et, si nécessaire, consultez un professionnel pour vous accompagner dans cette étape cruciale de votre vie financière.

Questions fréquentes

Quelles sont les différences principales entre un 401k et une rente ?

Les principales différences entre un 401k et une rente résident dans leur fonctionnement. Un 401k est un plan d'épargne retraite où vous cotisez une partie de votre salaire avant impôt, tandis qu'une rente est un produit d'assurance qui vous garantit un revenu à la retraite. Le choix entre les deux dépend de vos objectifs de sécurité financière et d'investissement.

Comment puis-je choisir entre un 401k et une rente pour ma retraite ?

Pour choisir entre un 401k et une rente pour votre retraite, évaluez vos objectifs financiers, votre tolérance au risque et votre horizon de retraite. Réfléchissez à la manière dont vous souhaitez gérer votre épargne et à vos besoins en termes de revenus. Consulter un conseiller financier peut également vous aider à prendre une décision éclairée.

Quels sont les avantages fiscaux d'un plan 401k ?

Les avantages fiscaux d'un plan 401k incluent la possibilité d'économiser des impôts sur les contributions, leur montant étant déduit de votre revenu imposable. Cela vous permet de cotiser davantage à votre épargne retraite. De plus, les gains réalisés dans le plan 401k ne sont pas imposés tant que les fonds restent investis.

Les rentes sont-elles un bon investissement pour la retraite ?

Les rentes peuvent être un bon investissement pour la retraite si vous recherchez une source de revenu stable et garanti. Elles offrent une sécurité financière, mais il est essentiel d'examiner les frais et les termes du contrat. Elle peut convenir aux personnes cherchant à minimiser le risque, mais pas nécessairement à celles qui privilégient la croissance de leur capital.