Épargner pour un apport immobilier est un enjeu qui concerne de nombreuses femmes entre 30 et 50 ans, souvent en quête de stabilité et d’indépendance financière. Ce processus peut sembler complexe, mais il peut également être une opportunité formidable de construire son avenir. En comprenant bien l’importance d’un apport conséquent, vous pourrez surmonter les obstacles quotidiens qui freinent votre projet d’achat immobilier.

Pourquoi épargner pour un apport immobilier est essentiel

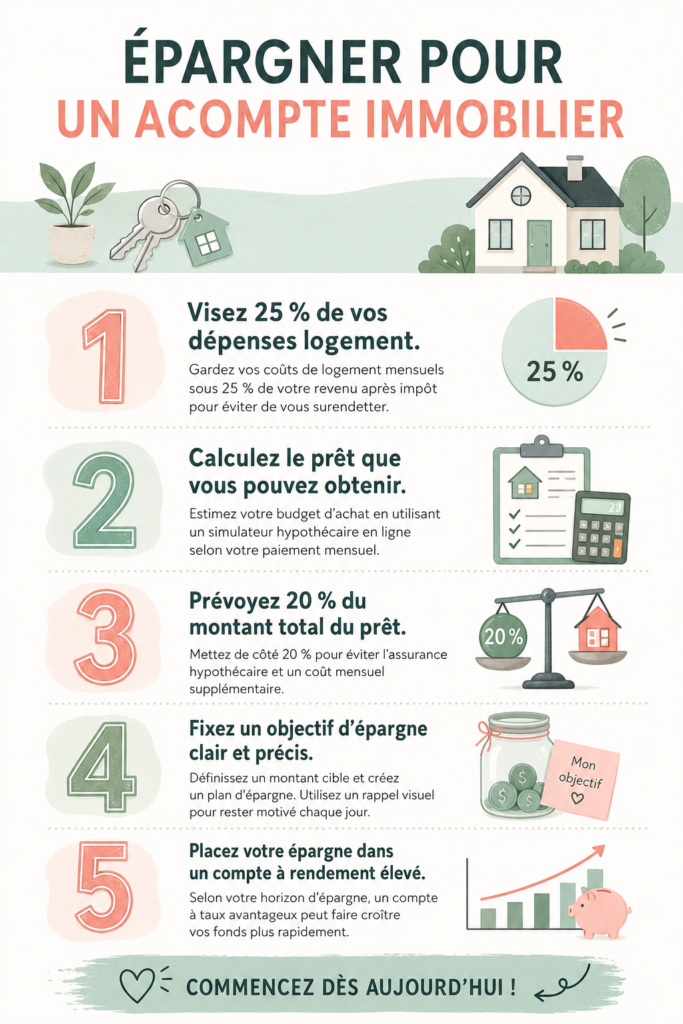

Épargner pour un apport immobilier est fondamental pour toute personne souhaitant acheter une maison. Un apport personnel conséquent non seulement réduit le montant à emprunter, mais permet également de bénéficier de meilleures conditions de financement. Cela peut se traduire par des taux d’intérêt plus faibles, ce qui allège le coût total de l’emprunt sur la durée.

Pour les femmes de 30 à 50 ans, les défis liés à l’épargne peuvent être nombreux. Entre la gestion d’une carrière, d’une famille et des dépenses quotidiennes, il est facile de se sentir submergée. Pourtant, cet engagement envers l’épargne peut offrir une grande satisfaction et un sentiment de contrôle sur son avenir. Ainsi, mieux vaut commencer à épargner tôt, même si c’est par petites sommes.

Astuces pour épargner efficacement

S’épargner doit être un plaisir, pas une contrainte. Voici quelques astuces pratiques qui vous aideront à maximiser vos efforts d’épargne : 10 étapes pour économiser pour un acompte sur une maison

- Établissez un budget clair : Identifiez vos revenus et vos dépenses pour mieux voir où vous pouvez économiser.

- Réduisez les dépenses non essentielles : Faites une liste de vos abonnements et loisirs, et évaluez lesquels peuvent être mis de côté.

- Maximisez vos revenus : Pensez à des activités secondaires ou à des moyens d’augmenter vos bénéfices, comme l’auto-entrepreneuriat.

Ces stratégies peuvent transformer votre perception de l’épargne et vous mettre sur la voie d’un apport immobilier solide. Petit à petit, chaque effort compte et contribue à votre objectif global. Construire un fonds d'urgence : nos astuces pratiques

Outils et ressources pour faciliter votre épargne

De nombreux outils sont à votre disposition pour gérer et suivre votre épargne. Les applications de finances personnelles, comme celles permettant de visualiser vos dépenses et d’établir des budgets, peuvent grandement faciliter le processus. Des logiciels comme ceux qui synchronisent vos comptes bancaires vous permettent d’avoir une vue d’ensemble sur votre situation financière.

Par ailleurs, n’hésitez pas à consulter des livres sur la gestion budgétaire qui peuvent vous offrir des stratégies éprouvées. Enfin, renseignez-vous sur les programmes d’aide à l’achat qui existent pour les primo-accédants, car ils peuvent apporter un coup de pouce financier appréciable.

Comment préparer l’achat de votre maison

Lorsque vous avez commencé à épargner, il est essentiel de mettre en place une réelle préparation pour votre achat immobilier. Effectuez des recherches sur le financement qui s’offre à vous, explorez les différentes options de prêts et découvrez les prêts aidés qui peuvent alléger votre charge financière.

Choisir le bon bien immobilier demande également une réflexion approfondie. Pensez à vos besoins présents et futurs : une maison est un investissement à long terme, sachez donc planifier sereinement. Une bonne préparation en amont vous permettra non seulement de faire un choix éclairé, mais également de vous approcher de votre rêve immobilier avec confiance.

L’épargne est une étape clé vers l’achat immobilier, mais elle ne doit pas être une source de stress. Avec des stratégies adaptées et un bon accompagnement, vous pourrez réaliser votre rêve d’accéder à la propriété et construire un avenir serein.

Questions fréquentes

Combien devrais-je épargner pour un apport immobilier ?

Vous devriez idéalement viser entre 10% et 20% du prix d'achat de votre maison. Cela dépend de votre situation financière, du marché immobilier et des exigences de votre prêteur. Commencez par un objectif réalisable et ajustez-le au fil du temps.

Quelles sont les meilleures méthodes pour épargner rapidement ?

Les meilleures méthodes pour épargner rapidement consistent à établir un budget solide, à réduire vos dépenses inutiles, comme les sorties fréquentes ou les abonnements non utilisés, et à envisager un revenu supplémentaire, comme un emploi à temps partiel.

Quels outils peuvent m'aider à suivre mon épargne ?

Pour suivre votre épargne, vous pouvez utiliser des applications de finances personnelles comme Mint ou YNAB, qui permettent de gérer votre budget, ou encore des tableurs Excel. Ces outils vous aideront à visualiser vos progrès et à rester motivée.

Comment anticiper les frais liés à l'achat d'une maison ?

Pour anticiper les frais liés à l'achat d'une maison, incluez des coûts tels que les frais de notaire, les taxes d'habitation et les frais d'agence dans votre budget. Il est important de prévoir au moins 10% du prix d'achat pour ces dépenses.