De plus en plus de personnes envisagent l’assurance vie comme un outil financier puissant pour atteindre ses objectifs d’épargne et de sécurité financière. Cela peut parfois sembler complexe, mais en réalité, comprendre les bases de l’assurance vie et ses mécanismes peut transformer votre approche financière. Que vous soyez novice ou que vous ayez déjà une police d’assurance, cet article vous guidera à travers les principes clés pour devenir votre propre banque grâce à l’assurance vie.

Comprendre les principes de l’assurance vie

L’assurance vie est un contrat entre un preneur d’assurance et une compagnie d’assurance, offrant une protection financière en cas de décès. Il existe plusieurs types d’assurance vie, chacun ayant ses avantages spécifiques. On peut distinguer principalement l’assurance vie temporaire, qui couvre une durée déterminée, et l’assurance vie entière, qui dure toute la vie de l’assuré et permet de constituer un capital.

Cette dernière est souvent utilisée comme un outil d’épargne, car elle accumule une valeur de rachat qui peut être empruntée ou retirée par le souscripteur. Pour les femmes de 30 à 50 ans, créer une stratégie de planification financière intégrant l’assurance vie peut offrir une sécurité accrue tout en vous permettant d’atteindre vos objectifs financiers à long terme.

Comment utiliser votre assurance vie comme un outil d’épargne

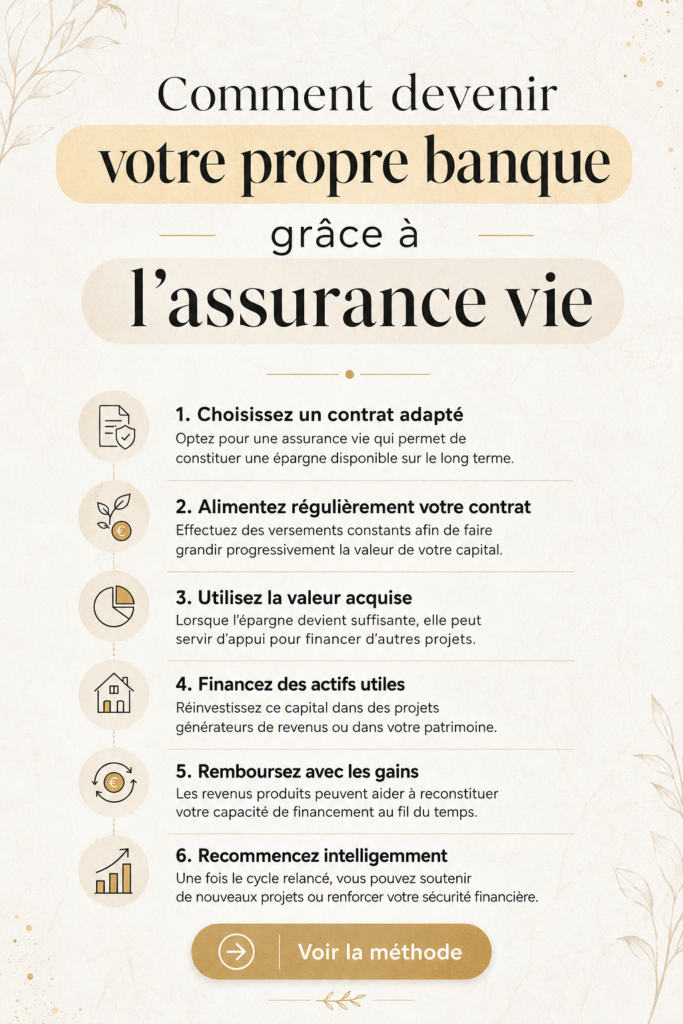

Utiliser votre assurance vie comme un outil d’épargne peut sembler inédit pour certaines, mais c’est tout à fait faisable et judicieux. Les polices d’assurance vie permettent d’accumuler une valeur de rachat au fil des années, ce qui donne la possibilité de l’utiliser comme une traction financière pour des projets personnels ou professionnels.

En empruntant sur la police, vous pouvez accéder à des fonds sans avoir à passer par les circuits bancaires traditionnels, tout en continuant à faire croître votre capital. Chaque versement que vous faites contribue à la valeur de votre police, et les intérêts que vous payez sur les prêts peuvent parfois être moins élevés que ceux des prêts classiques.

Les avantages d’être son propre banquier

Devenir votre propre banquier grâce à l’assurance vie peut offrir une expérience financière sans précédent. Cette approche vous permet de bénéficier d’une plus grande flexibilité dans la gestion de vos finances. Vous ne dépendez pas des institutions financières pour l’accès à vos fonds, ce qui vous procure un véritable contrôle sur votre argent.

En outre, en utilisant votre police d’assurance vie pour vous financer, vous pouvez expérimenter une croissance de votre capital sans limite, car vous êtes en mesure de gérer le calendrier de vos remboursements et de vos emprunts selon vos besoins. C’est une manière innovante de diversifier vos investissements et de bâtir une sécurité financière solide.

Conseils pratiques pour bien gérer votre assurance vie

Pour tirer le meilleur parti de votre contrat d’assurance vie, il est essentiel de choisir le bon type de police et d’en optimiser les performances. Avant de souscrire, évaluez vos besoins financiers et vos objectifs à long terme. Comparez les différentes offres disponibles sur le marché pour choisir celle qui correspond le mieux à votre situation.

En outre, il est conseillé de suivre régulièrement l’évolution de votre police et d’être attentif aux frais associés, qui peuvent influencer la rentabilité de votre épargne. Évitez les erreurs communes telles que la négligence des options de prêt ou le retrait prématuré des fonds, qui peuvent avoir des conséquences sur votre capital. En prenant ces précautions, vous vous assurez d’exploiter pleinement le potentiel de votre assurance vie.

L’assurance vie, lorsqu’elle est bien comprise et utilisée, peut devenir un outil précieux pour renforcer votre sécurité financière et avoir le contrôle dont vous rêvez. En intégrant ces stratégies dans votre vie financière, vous pourrez avancer vers l’indépendance économique et socialement active.

Questions fréquentes

Comment choisir le bon type d'assurance vie ?

Pour choisir le bon type d'assurance vie, il est essentiel de définir vos objectifs financiers. L'assurance vie temporaire est idéale pour une couverture à court terme, tandis que l'assurance vie entière est préférable pour ceux qui souhaitent une valorisation à long terme. Prenez le temps de comparer les options, les coûts et les bénéfices pour sélectionner celle qui répond le mieux à vos besoins.

Quels sont les risques associés à l'utilisation de l'assurance vie comme épargne ?

Les risques associés à l'utilisation de l'assurance vie comme épargne incluent la nécessité de maintenir les paiements réguliers de votre prime pour éviter la résiliation de la police. De plus, les frais associés peuvent diminuer la valeur de rachat. Vous devez également être conscient que si vous empruntez contre la police et ne remboursez pas le prêt, cela peut réduire le montant disponible pour vos bénéficiaires.

Comment accéder aux fonds de ma police d'assurance vie ?

Pour accéder aux fonds de votre police d'assurance vie, vous avez généralement deux options : le rachat de la police ou un prêt sur la valeur de rachat. Le rachat implique la résiliation de la police, tandis qu'un prêt vous permet de conserver la police tout en empruntant contre sa valeur. Renseignez-vous auprès de votre assureur pour connaître les détails et les conséquences spécifiques de chaque option.

Quelles sont les meilleures pratiques pour gérer mon contrat d'assurance vie ?

Les meilleures pratiques pour gérer votre contrat d'assurance vie incluent la révision régulière de votre police, la compréhension des frais associés et l'évaluation de l'évolution de vos besoins financiers. Évitez les retards de paiement, et soyez proactif dans l'ajustement de votre couverture si votre situation personnelle change.